A flottakezelés banki finanszírozási termék vagy szolgáltatás?

A jármű egy érdekes vagyontárgy. Különbözik az épületektől, hiszen – néhány kivételtől eltekintve – tervezetten és biztosan veszít az értékéből. És eltér egy gyártóberendezéstől is, mert nehezen kiszámítható módon megy át az értéke az előállított termék vagy szolgáltatás értékébe. Sokszor nem is kötődik közvetlenül a produktumhoz, mivel juttatásként inkább a személyi költségek körébe tartozik. Ugyanakkor drága vagyontárgy tele pénzügyi kockázattal. Több gépjárműből álló flotta rendelkezésre bocsátása akkor finanszírozás vagy szolgáltatás? Nem könyvelési oldalról tekintve, inkább az értékláncban betöltött szerepe szerint. Nézzük meg mitől függ, hogy mennyi értéket teremtünk a gyűjtőnéven “flottakezelésnek” nevezett iparágban. Nem mindegy, hogy a járművet mire használjuk. Lehet szállító vagy szervizes autó, lehet értékesítő vagy technikus kollégák munkájához szükséges eszköz vagy lehet csak a pozícióhoz tartozó természetbeni juttatás. Ezek szerint a flottakezeléshez különböző területekről juthatunk el: logisztika létesítménygazdálkodás HR vagy akár ezek kombinációja is. A munkám során olyan cégekkel találkoztam, ahol a fenti pozíciókat betöltők valamelyike foglalkozott a céges gépjármű flottával. Nézzük meg, hogy a három területnek milyen sajátosságai vannak: Logisztika: itt a hangsúly magán a gépjárművön és annak rendelkezésre állásán van. Mindig a megfelelő mennyiségű és minőségű járművel kell rendelkeznünk. Az árut időben el kell juttatni a célállomásra, a leszakadt vezetéket ki kell javítani a megadott időintervallumon belül stb. Egy járművet többen használnak rövid időn belül is. Mindezeken túl a logisztikai cégek sok más egyéb eszközzel is dolgoznak (targonca, csomagoló berendezések, raktári rendszerek). Létesítmény-gazdálkodás: a munkavégzéshez szükséges eszközök és szolgáltatások biztosítása, itt elsősorban az elvégzendő munkán van a hangsúly, a jármű a munkavégzéshez szükséges (úgy, mint egy íróasztal, takarító eszköz vagy számítógép). A járműveket akár többen is használják, de van hogy személyhez van kötve. HR: A munkaerő-piacnak megfelelően a munkavállaló juttatási csomagjába tartozik, a dolgozóhoz kapcsolódik a gépjármű. A járműnek egy dedikált használója van. A gyakorlatban sok esetben az utolsó kettő átfedésben van. Látható, ha a flottakezelés értékláncát ki akarjuk bővíteni, akkor egymástól sokban különboző, és a gépjármű finanszírozástól és üzemeltetéstől távol eső tevékenységi körök jönnek szóba. Emellett képbe kerülnek más eszközök finanszírozása is (hagyományos leasing tevékenység). Eszerint a magasabb hozzáadott értéket jelentő flottakezelés lehet: + logisztikai szolgáltatások Finanszírozás + üzemeltetés + létesítmény üzemeltetés + HR szolgáltatások A flottakezelés közel hetven éves múltra tekint vissza és ezalatt sokat fejlődött, tágította az egyszerű beszerzés+üzemeltetés lehetőségeit. A saját kategórizálásom alapján jelenleg a következő fejlettségi szintek jellemzik a szolgáltatókat (kiemelve a fontosabb változásokat). A flottakezelés közel hetven éves múltra tekint vissza és ezalatt sokat fejlődött, tágította az egyszerű beszerzés+üzemeltetés lehetőségeit. A saját kategórizálásom alapján jelenleg a következő fejlettségi szintek jellemzik a szolgáltatókat (kiemelve a fontosabb változásokat). A flottakezelés fejlődési szakaszai Jelenleg egyetemes (univerzális) szolgáltatók vannak, kiszolgálnak logisztikai , FM és HR igényű ügyfeleket is, már csak a felhalmozott tapasztalat, és a méretgazdaságosság miatt is. Egy TCO diagramból látható, hogy a hozzáadott-érték nagy részét pénzügyi-kockázatkezelési tevékenység adja (finanszírozás, biztosítás, karbantartás, gumiabroncs szolgáltatás és segélyszolgálat mind befektetés és kockázatkezelés), és kevesebb az egyéb, az ügyfél szakmai igényeinek megfelelő szolgáltatási elem. Egy átlagos TCO költség diagram Olyan szolgáltató, aki a logisztikában, létesítménygazdálkodásban és a HR-ben is otthonosan mozog nincs. (Néhány cégen belüli SSC már közelít). Vannak nagyon jó kezdeményezések pl. a flottapolitika kialakításában (HR szolgáltatás), csereautó (logisztikai kapacitáskezelés) és napi bérlésű bérautó (HR és/vagy létesítménygazdálkodás kibővítése). Néhány országban kerékpárok bérlése is elkezdődött (pl. Hollandia, Dánia). Ahhoz, hogy a flottakezelés valódi szolgáltatássá tudjon válni a fenti határokat kell feszegetnie. Mivel a jelenlegi üzleti modell megfelelő profitot termel, ennek az ideje talán még nem jött el. A fentiek miatt a címben feltett kérdésre a válasz az, hogy a flottakezelés jelenleg finanszírozási termék. Véleményem szerint amennyiben a mobilitási ökoszisztémában (ezt egy későbbi posztomban fejlem ki) adódik egy kedvező M&A lehetőség, érdemes ilyen irányban is elgondolkodni. Hegedűs Péter

TCO: Mit jelentenek a flottaüzemeltetés elemei a mobilitási költségvetésnek

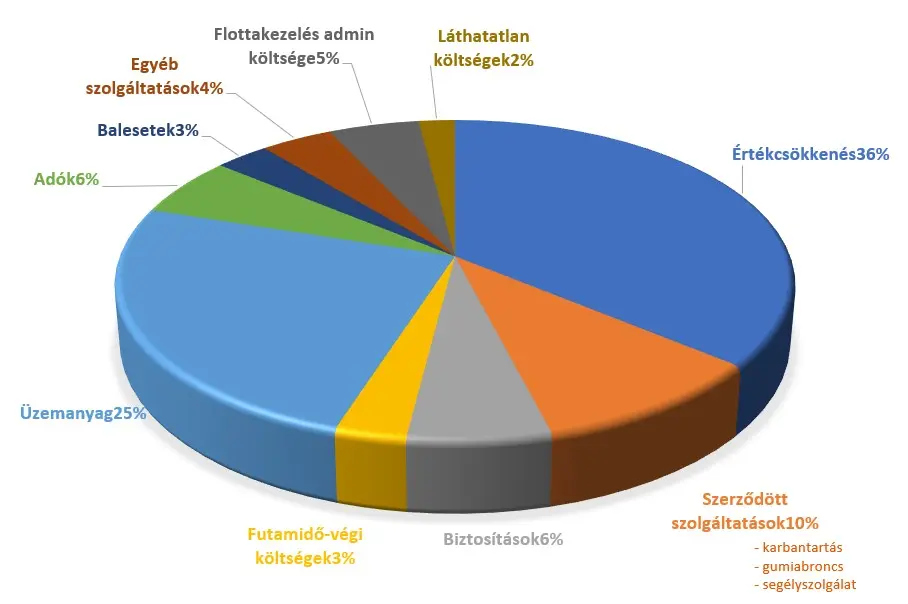

Miért fordulhat elő, hogy elég sokat dolgozunk azon, hogy keretek kötött tartsuk a flottaüzemeltetés költségeit még sem sikerül tartani a büdzsét? Aki már találkozott ezzel a kérdéssel azoknak ajánlom ezt a cikket. A kérdés valójában a flottakezelés csapdájára utal, hiszen azok a költségelemek, amikkel nap mint nap foglalkozik egy flottamenedzser, a kisebb hányadát teszik ki a teljes költségvetésnek. Viszont úgy érezzük ezeken tudnánk a napi munkánk során „spórolni”. A flottamérettől függően naponta több karbantartási-javítási eseményt kezelünk és a napi munkaidőnk jó részét ez teheti ki. Ugyanakkor a karbantartási költségek valójában 10%-nál alacsonyabb részét képezik csak a teljes költségnek. Gumiabroncs szezon kétszer három hónapig tart, azzal is van mit tenni, ott is próbálunk költséget megtakarítani. Hasonló a bér- és csereutó kezelése, munka van vele, de a költségek elenyésző részét teszi ki. Tankolni nem a flottamenedzser tankol jó esetben csak betölti a számlákat egy rendszerbe, ráhatása sincs nagyon, de flottától függően akár a költségek 25%-át is kiteheti az üzemanyag. Autót beszerezni még ritkábban szoktunk, ott is leginkább a már kiválasztott modell árából vagy bérleti díjából próbálunk alkudni. Pedig itt megy el a költség 25-40%-a. Érzelmileg közelebb állunk azokhoz a tevékenységekhez, amiket sűrűbben végzünk, több munkát, problémát okoznak. Emiatt túlértékeljük ezek súlyát a költségvetésben is. Ezért érdemes számolni, statisztikákat készíteni. Persze önmagban a statisztika nem segít a költségvetés kezelésében, csak akkor, ha hatásos akciókat teszünk mögé. És ezeket az akciókat lehet a legjobban a TCO alapján megtervezni. A költség számok mellett figyelni kell az ügyfelek (használók) elégedettségére is. Leginkább azt is mérésekkel alátámasztva a folyosói beszélgetések helyett (minőségbiztosítás). De mi is az a TCO? A TCO a tulajdonlás teljes költsége (Total Cost of Ownership) az ÖSSZES költség, ami a gép, berendezés, gépjármű teljes tulajdonlása (rendelkezésre állása) alatt keletkezik. Tehát minden olyan közvetlen vagy közvetett költség, kiadás, ami enélkül nem keletkezne! Beleértve az előre kalkulálható költségeket is, vagy az eseti előre nem látható kiadásokat, a flottakezelés költségét a számlát könyvelő kolléga díjától a parkolóház üzemeltetésén keresztül a flottamenedzser foglalkoztatásának teljes költségéig. Egy általános TCO kontrolling rendszer így néz ki: Autónként pakoljuk egy-egy „dobozba” a számlákat a dobozon feltüntetjük a költségnem nevét és az autó rendszámát. Később összegyűjthetjük a dobozokat a ráírt költségnemek alapján és csoportosíthatjuk a ráírt rendszámok szerint is. És az így csoportosított dobozokban lévő számlák összegét összeadjuk. Persze így dobozolva sokáig tartana, ezért használunk számítástechnikai eszközöket. Leginkább Excel táblában szűrünk. Ez pár autóig elmegy, több tucat vagy több száz autónál és sok költséghelyél már fejfájást okozhat és okoz is. A gépjárművek használói a harmadik dimenzió, ők átadhatják-átvehetik a gépjárműveket akár naponta is tehát a gépjármű-használó mozgást kell követnünk. Ez a HR, pénzügy és a kontrolling hatásköre, hogy milyen rendszerben számolják a költségeket. Melyek a lehetséges költségelemek? Finanszírozás, amortizáció, értékcsökkenés (bérleti díj) Üzemanyag, energia (+kártyaköltség) Üzemeltetési szolgáltatások (karbantartás, javítás, gumiabroncs, segélyszolgálat) Biztosítási díjak (KGFB, Casco, Gap, Életbiztosítás) Adók, illetékek (teljesítmény adó, cégautó adó, ÁFA%, átírási illeték) Futamidő végi költségek (túlfutás, sérülések, RV elszámolás, a használt gépjármű értékesítésének költségei) Balesetek (önrész, amortizáció) Csereautó Egyéb szolgáltatások (AP matrica, parkolások, büntetések, őrzés tárolás) Flottakezelés adminisztráció (flottakezelő/ügyfélszolgálat (külső/belső) költsége, könyvelés- kontrolling, IT, telefon, reklamáció-panasz-minőségbiztosítás) Láthatatlan költségek (döntéshozók költségei, HR költségek, kockázatkezelés költségei, kieső munkaidő) A fenti elemek attól függően költségek vagy éppen bevételek, hogy a flottakezelés melyik szereplője vagyunk. Egy finanszírozó banknak a kamat és kezelési költség az bevétel, a használó cégnek kiadás. Ha magunk finanszírozunk, de a flottakezelést kiszervezzük, akkor a flottakezelőnek az adminisztrációs díj bevételt jelent, nekünk kiadást. Ez így túl bonyolult? Nem igazából. Amennyiben a kontrolling egységeket naprakészen tartjuk (melyik autó melyik használónál van és milyen költséghelyre és/vagy telephelyre esetleg projekthez tartozik), akkor a számlákat elég autóhoz (rendszám) és használóhoz könyvelni. A többi már automatikusan történik. Személyi használatú autóknál egyszerűbb a használó hozzárendelése. Közös használatú gépjárműveknél a legegyszerűbb, ha valamilyen kártyaleolvasó rendszert használunk. Akkor mégis hogyan számoljuk? Beszéljük át az egészet a pénzügyi vezetővel, főkönyvelővel kontrolling vezetővel, nekik milyen igényük van. Amennyiben ők nem akarják külön látni az elemeket, és nem könyvelik külön, akkor azt magunknak kell megoldani. Ha a könyvelés külön sorokon tartja nyilván a költségelemeket akkor már csak tőlük kell az adatokat átvennünk. Már ha nem használunk flottakezelő rendszert, mert akkor abban lesz a számla kezelése és onnan megy a könyvelésre. Listázzuk a figyelembe veendő számlákat és szállítókat. Milyen szállítótól milyen költségelemhez kerülnek számlák. Előre döntsük el, hogy ha egy számlán két vagy több költségelem van (pl. javítás és csereautó) akkor azt szétkönyveljük vagy a mérvadó legnagyobb tételhez vesszük az összeset. Kössük oda a szállítót a meghatározott költségnemhez. Egy biztosító társaságtól vagy brókertől nagy valószínűséggel biztosítói számlát kapunk, önkormányzattól adót vagy büntetést, márkaszerviztől javítás vagy karbantartás, gumiabroncs szolgáltatótól gumiabroncs+csere+tárolás valamelyikét. A számlákhoz legyen RENDSZÁM vagy HASZNÁLÓ! A rendszám nélküli (állandó) költségeket is vegyük figyelembe és osszuk szét a legegyszerűbben, egyenlő arányban autónként. Flottakezelő szoftver alkalmazásánál maga a rendszer tudja szétválogatni a saját cikktörzse vagy jobkód táblázata alapján. Ebben az esetben nekünk a cikktörzset vagy a jobkód táblázatot kell a fent említett rendszerbe foglalnunk. Amennyiben így rendszerezzük a számlákat, akkor minden pillanatban tudni fogjuk mire mit költöttünk és az az összes költségnek mekkora hányada. Hogy néz ki egy általános TCO kördiagram? Valami ilyesmi… Ok, eddig megvagyunk. Havonta készítsünk összefoglalást a költségnemekről akár havi bontásban, akár halmozott éves összesítésben. Figyeljük melyik költségnem hogyan alakul. És ekkor elkezdhetünk akciókat gyártani. Mi kell ahhoz, hogy az X vagy Y költségelemet csökkenteni tudjuk. Tervezzük meg, hajtsuk végre és figyeljük az eredményt. Még egy kihívás, hogy az egyes gépjárművek költségeit hogyan tudjuk összevetni eltérő futásteljesítménynél. A legegyszerűbb módszer, ha futott kilométerre vetített költségekkel számolunk. Igy össze tudjuk hasonlítani a sokat futó gépjárműveket a magánhasználatú napi kisebb távolságokon használt autókkal. De össze lehet hasonlítani az egyes költséghelyeken használtakat, vagy a dízelt az elektromossal stb. A lényeg, hogy legyen adatunk hozzá. A TCO diagramból látható, hogy a legnagyobb költségelemek jó része a cégautó szabályzat által már meghatározott. Ha engedjük a nagyobb teljesítménnyel és súllyal rendelkező autókat akkor (azon túl, hogy ezek még többe is kerülnek) már determinálunk egy magasabb üzemanyag/energia fogyasztási szintet. Ez havonta több ezer forintokat jelenthet autónként. Ezt karbantartási költségen való spórolással már nem lehet visszahozni. Ha

Flottaüzemeltetés vs. Flotta költségvetés

Nagyon nehéz optimális megoldást arra ki és hogyan kezelje a céges autókat. A gépjármű flottakezelésben sok eltérő érdek több szinten találkozik. Ahhoz, hogy megértsük a nehézségeket érdemes végignézni a szereplőket: A cég vezetése ami a költségkeretet adja a gépjárművek beszerzéséhez és üzemeltetéséhez. Ezt a szintet az érdekli, hogy a költségvetés legyen jól tervezett és tartsák be. Emellett ne jöjjenek problémák a többi szintről. A cég logisztikai, szolgáltató vagy értékesítési részlegei (az üzlet) akiknek szüksége van a gépjárművekre a munkavégzéshez. A megfelelő gépjármű a megfelelő időben, ne legyen fennakadás az üzletmenetben. A használók akiknek vagy a mindennapi munkájuk ellátásához szükséges eszköz a gépjármű, vagy a pozícióhoz kapják béren kívüli juttatásként. Tudjanak rendes körülmények között dolgozni. Emellet hozzájuthatnak a megfelelő státuszszimbólumhoz is. A HR osztály az aktuális munkaerő-piaci helyzetnek megfelelően használja a gépjárművet motivációs eszközként. Olyan gépjárművet adjon a cég, ami segít az értékes munkaerő megszerzésében és megtartásában. A Marketing (CSR) a cég arculatának megfelelő járműveket szeretne látni amiket reklámfelületként is lehet alkalmazni. A pénzügy szeretne minden számlát leigazoltan időben megkapni. A szállítók nagyobb forgalmat szeretnének, folyamatosan nyomulnak jobbnál jobb ajánlatokkal A flottakezelő pedig megpróbál az összes szereplőnek megfelelni akár külső akár belső szolgáltató. Egy nagyobb flottakezelő szervezetben van esély arra, hogy többé-kevésbé megfeleljenek a fenti elvárásoknak. Lehetnek benne magasan képzett tapasztalt szeniorok, akik büdzsében gondolkodnak, értik a kockázatkezelést és aktívan végzik is, vannak olyanok akik a műszaki vagy logisztikai kérdésekben tudnak megfelelni a kihívásoknak. Emellett megfelelő mennyiségű ügyfélszolgálati személyzet áll rendelkezésre, olyanok, akik a napi ügyekben, az események kezelésében jeleskednek. Ez mind más profil, más döntési szint és természetesen más személyi költség is társul hozzájuk. Pár fős szervezet, egyszemélyes vagy félállású flottakezelő nem tud az összes kívánalmaknak megfelelni. Rendszerint tüzet olt: eseményt kezel, telefont kapkod, beszállítókkal vitázik, számlát ellenőriz, Excel táblát babrál.Törvényszerű, hogy valamelyik (vagy mindegyik) érdekelt sérelmeket szenved: nem jó a büdzsé, nem tartható nincs rendelkezésre álló gépjármű: vagy kevés az autó, esetleg szervizben vannak vagy ami van, az nem megfelelő a felhasználó nem éri el telefonon a flottamenedzsert: mi ez a sárga lámpa a műszerfalon, valaki mossa le az autómat, téligumi kell most azonnal a konkurencia nagyobb presztízsű autót ad “zöld” cégként benzinzabáló terepjárókat használunk mindig késnek a számlák, nem tudunk időben fizetni és ÁFA-t bevallani, rosszak az elhatárolások ennél nagyobb forgalmat ígért, miért a másikhoz ment javíttatni? Jelenleg három (és fél) megoldás található a piacon: Belső szolgáltatással ellátni: nagy flottánál, saját flottakezelő szervezet végzi a feladatot Kiszervezett flottakezelés (operatív leasing, tartós bérlet): egy flottakezelő megbízása az összes feladat ellátásával Hibrid flottakezelés: a két megoldás közötti széles skálán bármi. Legtöbbször a finanszirozási része van kiszervezve (pénzügyi vagy operatív lízing) és a kezelés történik belülről, emellett egy-egy kockázati elemet (biztosítás, karbantartás+gumiabroncs, segélyszolgálat) ki vagy éppen visszaszerveznek. Az ügyfélszolgálat is megosztott, van amiben a belső szervezetet van amivel a külső szolgáltatót kell megkeresni. A fentiek mellett egyre több esetben egy szakértői szervezet (flotta tanácsadó, fleeter) ékelődik be a belső és a külső szervezet közé, kvázi kiszervezve a szakértelmet A teljes büdzsé kezelését, a HR kontrollt és a gépjárművek kapacitás-kezelését (üzlet logisztika) elvétve szervezik ki. A fejlett piaci példák azt mutatják, hogy a kettes megoldás a legolcsóbb, viszont mégsem működik minden esetben. Miért van ez így? Véleményem és tapasztalatom szerint nagy a szakadék a Flottakezelés gazdasági része és a napi operatív része között. Ahhoz, hogy valaki mindkét részt kezelni tudja, ahhoz ismernie kell a flottakezelést kívül-belül. Éveket kell eltölteni ahhoz, hogy megismerjük, megtanuljuk és elfogadjuk minden szereplő érdekét, és hozzájárulását a rendszer működéséhez. Egyszerre kell lenni HR-esnek, beszerzőnek, autó értékesítőnek és szerelőnek, ügyfélszolgálatosnak. Különösen ismerni kell a pénzügyi és kockázatkezelés lehetőségei és buktatóit, egy cég költségvetés tervezési folyamatait. és természetesen az adózási és számviteli szabályokat. Ilyen felkészült kolléga kevés van a piacon aki hidat tudna képezni egy cég pénzügyi vagy ügyvezető igazgatója és a napi ügyekben elmerülő flottamenedzser között. Olyan kollégák vannak, akik vagy az egyik vagy a másik véglettel tudnak szót érteni. A nagy profi flottakezelők sem tudnak szakértőként fellépni ilyen felkészült szakember hiányában, emiatt előfordul, hogy ők is autót és finanszírozást árulnak. De a flottával rendelkezők sem látják át sokszor egy-egy ügylet előnyeit vagy hátrányait, nehéz kezelni egy részletes több száz oldalas szerződést a mellékleteivel. Emiatt kialakul egy bizalmi szakadék és kisebb tapasztalatlan szereplők lépnek a piacra betöltendő a keletkezett űrt egyre gyakoribb tendereztetés folyik szakértő cégeket alkalmaznak olyan részletes, mindent szabályozó tenderek jelennek meg, aminek nem lehet megfelelni sűrű a szolgáltatóváltás, vagy megosztják a flottát szolgáltatók között visszaszervezik részben vagy egészben a flottakezelést kialakul a piaci szereplők presztízsét romboló ígérgetés verseny Nem nehéz belátni, hogy a fenti megoldások nem feltétlenül eredményeznek kisebb flottakezelési költségvetést. Az operatív kiszolgálás színvonala nem az elvártnak megfelelő, a futamidő végén fájdalmas meglepetések lehetnek (esetleg már a futamidő közben is). Én azt mondom két járható út van: Teljesen kiszervezni a tevékenységet egészen a költségvetés megtervezéséig és betartásáig. Nagyon szakszerű Flottapolitikával (Fleet Policy) és jól felépített szolgáltatási szint megállapodással (SLA) optimális megoldást lehet találni az összes résztvevő számára. Kérdés van olyan piaci szereplő, aki ezt a feladatot el tudja látni? A finanszírozáson kívül mindent belsőleg kezelni. Ehhez feltétlenül szükséges egy fejlett, a flottakezelést és pénzügyi kontrollingot is támogató integrált informatikai megoldás, lehetőség szerint olyan szolgáltatóval, ahol a flottakezelés szakmai támogatása is megvan. Ebben az esetben kis létszámú flottacsoporttal is jól lehet szolgáltatni az összes résztvevő felé. A szakszerű Flottapolitika (Fleet Policy) és ügyfél-elégedettségi visszacsatolás így is szükséges Hegedűs Péter

Tudtad, hogy a mostani Volkwagen Polo…?

Tudtad, hogy a mostani Volkwagen Polo nagyobb, mint az első (vagy a második) Golf volt? Forrás: www.ultimatespecs.com, www.netcarshow.com

Mennyibe kerül a céges autónk?

A többség jól tippelt! Egy középkategóriás dízel kombi és egy kiskategóriás ötajtós benzines céges autó nagy általánosságban ennyibe kerül. A felső középkategóriás, benzines vagy hibrid autók, a SUV-k és MPV-k már ennél is többe kerülnek. Ez egy durva közelítés, természetes, hogy a cég teljes költsége sok tényezőtől függ. És így is elég nagy szórás volt a szavazatok között. A súlyozott átlag olyan 175 000 Ft/hónap körül lehet. Hangsúlyozom, a munkáltató teljes költségét számoljuk a TCO-val, bármit, ami a gépjármű létével, működtetésével és használatával kapcsolatos. A cégnek ezeket e költségeket ki kell fizetni. Lássuk a számolást! Öt céges autóként népszerű kombi modellt vettem. A kiindulási pontot így határoztam meg: A gépjármű alap listaára 7 – 9 millió forint között, diesel, 120 LE körüli teljesítménnyel, manuális váltó. (egy benzines lett benne) A futamidő 48 hónap (4 év), 120 000 km (30 000 km/év, 2500 km/hónap. A használati körülmények: 5,5 l/100 km-es átlagfogyasztás 380 Ft/l üzemanyag áron, éves autópálya matrica, kéthavonta egy mosatás és egy kanna ablakmosó. Kétévente egy káresemény 50000 Ft önrésszel, amit a munkáltató átvállal, öt napos csereautó költség. A futamidő végi költséget 100 000 Ft-al vettem és minimális havi 1000 Ft belső általános kezelési költséget tettem rá. Modellenként nem mutatom meg az eredményt a legkisebb és a legnagyobb költséget és az átlagokat igen. Tartós bérlettel számoltam végig, a pénzügyi lízing vagy a saját vásárlás az ÁFA és az eltérő amortizációs számolás miatt még drágább lenne. A megfigyelt modellek: FORD Focus kombi 1.5 EcoBlue Trend OPEL Astra kombi 1.5 CDTI Elegance SKODA Octavia kombi 2.0 TDI SCR Ambition (ez kicsit nagyobb, mint a többiek) KIA Ceed kombi 1.6 CRDi LP Silver TOYOTA Corolla kombi 1.2T Comfort Tech (ez a benzines) A havi bérleti díjban benne van a finanszírozás, az adók, a biztosítás, a karbantartási, javítási költségek, a gumikezelés és az országúti segélyszolgálat. A fenti modellek havi nettó bérleti díjai (5%-os árengedménnyel!) 122 000 Ft és 173 000 Ft között mozogtak, az átlag146 600 Ft/hónap + 19 800 50% ÁFA = 166 400 Ft/hónap Már 200 000 Ft/hónap költségszint fölött vagyunk. Egyéb költségek, amik a használat során keletkeznek, az autópálya használati díj, a parkolások, a mosatás és ablakmosó folyadék, az adBlue adalék. Ezek (adjátok össze) havonta kb. 8000 Ft-ot tesznek ki. Ami cégenként eltérő, a baleseti önrészek, a parkolási és közlekedési szabálysértési tételek (általában gyorshajtás) kezelése. Van cég, ahol egészben vagy részben fedezik, van, ahol továbbszámlázzák a dolgozóra. Kétévente egy 50 000-es önrészű kár, évente egy 30 000-es büntetés és évente 5 nap csereautó költséggel számolva megint hozzáadódik 6000 Ft/hónap. A legvégén két vitatott tétel jelenik meg. Az egyik a futamidő végi költségek. Ez most 100 000 Ft-nak vettem. A Flottaokosan webináriumokon még fogunk beszélni róla, most nem részletezem. A másik, általában nem számolt költség a flotta belső kezelésével kapcsolatos költségek. Ilyenek akkor is jelentkeznek, amikor kiszervezzük a flottakezelést. A beszerzést (tendereztetés?) intézni kell, van átadás-átvétel, a számlákat utalják és könyvelik. A flottamérettől és a kiszervezés mértékétől függetlenül a fentieket 3000 Ft/hónap költséggel számoltam. Adjuk össze: 235 650 Ft/hónap és ez még mindig attól függ mennyi ÁFA-t tudunk visszaigényelni a bérleti díjból. A modellek 207 500 Ft/hó és 265 500 Ft/hó között végeztek. Az átlaghoz való eltérés: + 12,6% és – 11,9%, ami 5% ponttal kisebb, mint a bérleti díjjak közötti szórás. Tehát az egyéb költségek csökkentik a bérleti díjjaknál számolt különbségeket. A saját költségvetést akkor lehet jól tervezni és követni, ha a fenti (és még sok egyéb) tételt figyelembe vesszük. Hegedűs Péter

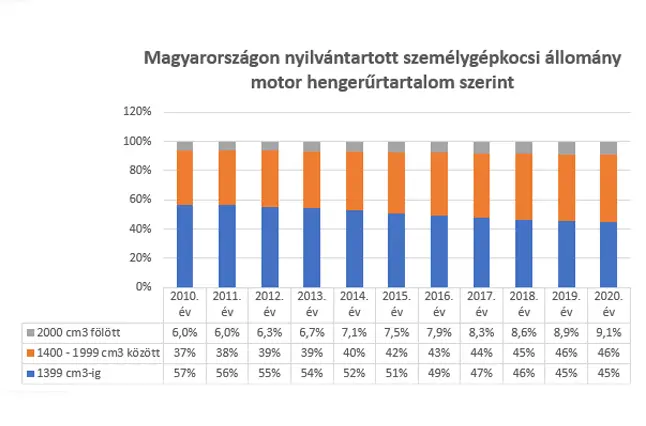

Tudtad, hogy a downsizing ellenére…?

Tudtad, hogy a downsizing ellenére növekedett az autók motor mérete? Forrás: ksh.hu

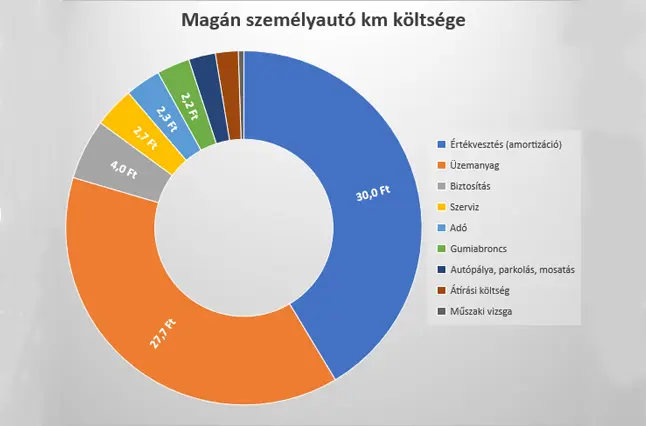

Tudtad, hogy a magán személyautók…?

Tudtad, hogy a magán személyautók kilométer költsége 70 Ft /km körüli?

Magyar flottapiac 3. rész – A piac helyzete

Van fejlődési lehetőség akár a piaci lefedettséget vesszük figyelembe, akár a termék meghatározását és ismertségét nézzük. Vessük össze a keresleti és kínálati oldal helyzetét. A kereslet növekszik mind darabszámban, mint többlet szolgáltatási igényben (értéklánc kiterjesztés). A gazdaságilag erősebb cégeknél egyre több gépjármű jelenik meg, és a cégek is egyre inkább kiszervezik az flottakezelési szolgáltatásaikat részben vagy egészben. A KKV szektor bizalmatlan a kiszervezett szolgáltatásokkal kapcsolatban. Emiatt ezen a területen a piaci beágyazódás alacsonyabb, mint a nagyvállalatoknál. Ez nem szerencsés az amúgy is alacsony tőkeellátottsággal rendelkező vállalkozásoknál. A flottakezelés marketingje, a piaci ismertség és elfogadottság elősegítése gyerekcipőben jár. A bankok és lízingcégek élen járnak a finanszírozási termékeik megismertetésében, ugyanakkor a flottakezelés, mint szolgáltatás nincs a köztudatban. A piaci szereplők leginkább autodidakta módon tanulják a flottakezelést. Az egyes szolgáltatási elemek terjedelme és azok kiszolgálásának módja szájhagyományok útján terjed. És nagy a bizalmatlanság a flottakezelést nyújtó cégek között, az információ megosztás nagyon alacsony szintű. Természetesen van félelem a szabályozó hatóságok (adóhatóság, versenyhivatal) eljárásai miatt, de ez nem minden esetben magyarázza az alap információk megosztásának hiányát. Ügyfélelégedettség mérést (és ezzel együtt minőségbiztosítást) egy-két cég végez. Átfogó piaci felmérés nem készült, a szereplőknek nincs pontos képük a piaci helyzetükről sem mennyiségben, és pláne nem ügyfélelégedettségi mutatókban (például NPS érték). Tehát a piac még közel sem tekinthető telítettnek és egyáltalán nem nevezhető érettnek. Piaci lefedettség Két lefedettségi számot nézhetünk. Az egyik a magánszemélyeket, mint potenciális ügyfeleket is piacnak veszi (private lease). Ezzel a számítással a jelenlegi piaci lefedettség (a pusztán finanszírozást és a nagyhaszon gépjárműveket nem tekintve): 2,38 %-os Amennyiben csak a céges (jogi személyek tulajdonában lévő) gépjármű parkra koncentrálunk, akkor a piac lefedettsége: 15,8 %-os. Azokat az eseteket (nem kevés!), amikor egy cég saját maga kezeli a flottáját, de a finanszírozását már lízingben oldja meg, nem vettem figyelembe. Emiatt a felmérés eredményei eltérnek a Lízingszövetség számaitól. Természetes, hogy a számok közelítőek, hiszen a cégek pontos adatokat nem szolgáltatnak arról, hogy milyen gépjárműveket kezelnek, milyen szolgáltatásokat végeznek és milyen ügyfélkört szolgálnak ki. Piaci tartalék Az előző fejezetekben említettek alapján néhány olyan számot fel lehet vázolni, ami érzékelteti a potenciális piac várható méretét.Több cég megjelenése nem várható. Ezzel együtt nyolcszázezer – egymillió személyautó és százezer kistehergépjármű a potenciális növekedés az országban 5-10 év távlatára (becslés a jelenlegi gazdasági növekedéssel számolva) Ez a céges autók számára (10%-os személyautó és 58%-os kisteherautó aránnyal) 80I000 – 100I000 db személyautó és 58I000 db kisteherautó növekményt jelentene. Ebből 10-20% a nagyvállalati szegmens becsült növekedése.A potenciális céges (nagyvállalati és KKV) flottakezelési piac tartaléka jelenleg körülbelül 540 000 db és 5-10 és távlatában 680 000 db. személyautó és kisteher gépjármű. Ez a szám még nagyon konzervatív tervezési felfogás mellett is többszörözhetné a jelenleg flottakezelők által lefedett piac méretét. A magánszektor finanszírozási-kezelési igényeit felkeltve és kielégítve a potenciális piac milliós nagyságrendű. Ehhez a feladathoz a piaci szereplőknek fel kell nőniük. A szereplőknek el kell dönteniük milyen terméket és szolgáltatást kínálnak. Érdemes pontos szolgáltatási katalógust kialakítani, hogy az ügyfelek ismerjék a szolgáltatás teljes tartalmát. Nehéz pontos értékké konvertálni (és így hirdetni), hogy „mi azt adjuk, amit az ügyfél kér”. Érdemes tisztázni (főleg a Covid-19 válság után), hogy a céges gépjármű mobilitási értéklánc mely területét kívánja a cég lefedni: autómegosztást, napi bérletet, tartós bérletet, esetleg ezek kombinációját. Át kell gondolni a termék tudatos értékesítéseinek formáit, az online megjelenést és a közösségi média használatát. Az ismertségi körön belüli (networking) értékesítés behatárolt és a többi piaci szereplővel hasonló részt támad meg. Ezzel új piaci ügyfelet csak keveset lehet szerezni. A magánszemélyekről nem is beszélve. Ilyen darabszámot és ennyi magánügyfelet hatékonyan, magas színvonalon csak elterjedt számítástechnikai eszközökkel, szervezett szolgáltatói háttérrel és képzett szakemberekkel lehet kiszolgálni. Összefoglalás Célszerű figyelembe kell venni a gépjármű használati szokások változását és a cégek gazdasági érdekeit is. A városok túlterhelt úthálózata nem feltétlenül fog tudni megbirkózni a járműállomány ekkora növekedésével. Már most közel 100 órát (2019) töltünk átlagosan forgalmi dugóban Budapesten (más hazai nagyvárosokban kb. 25 órát). Az Inrix kimutatása szerint ezzel Budapest a 26. az európai városok között, olyan nagyvárosokat megelőzve, mint München, Berlin, Barcelona, Madrid vagy éppen Prága vagy Varsó. A munkaerő költségének növekedésével több „céges” gépjárművet akkor bír el egy cég költségvetése, ha vagy az árrését tudja növelni, vagy a hatékonyságát. A gépjárművek technológia (belsőégésű motorról elektromos hajtásra) váltásának költsége emeli a gyártók költségeit, emiatt a gépjárművek ára is növekedni fog. Az árfolyamok változása és a munkaerő költségek növekedése miatt a gépjárművek üzemben tartásához szükséges anyagok és szolgáltatások ára is növekedik. Ez hatékonyabb (tudatosabb) flottakezelést igényel. A Covid-19 válság hatását még nehéz becsülni. Ami már látszik, hogy az otthoni munkavégzés (home office) és az interneten rendelt áruk kiszállítása ismertebb lett és ezáltal jobban elfogadottabb és elterjedtebb lesz. Az egyik csökkenti a másik növeli a mobilitási igényeket. Arányukat és hatásukat nehéz megbecsülni. Jó hír, hogy a hazai flottapiacban rengeteg tartalék van mind darabszámban mind szolgáltatások kiszélesítésében. Az alacsonyan csüngő gyümölcsöket már learattuk, a többiért már meg kell dolgozni. Sok feladat van még a piaci szereplők előtt: növelni kell a hatékonyságot, a marketinget, be kell vezetni az információ technológia lehető legtöbb elemét. Mérni kell az ügyfelek igényeit és elégedettségét. Képezni szükséges a flottakezeléssel foglalkozó szakembereket. Már most érdemes meghatározni, hogy a piac melyik részére fókuszálunk, kiket kívánunk kiszolgálni milyen szolgáltatási palettával. A piaci igények változnak, ezt egy jól meghatározott jövőképpel, pontos stratégiával lehet kezelni. Lesznek nyertesei a piaci versenynek, a hatékony mobilitási szolgáltatók, és lesznek olyanok, akik megmaradnak helyi szinten, közepesnek-kicsinek és alap szolgáltatónak. A piacon sokan elférnek, de nem ugyanazt és ugyanúgy tudják majd szolgáltatni. Izgalmasnak ígérkeznek a következő évek. Hegedűs Péter

Nyílt vagy zárt végű lízing személygépkocsi beszerzéskor? Százezrek múlhatnak a döntésen!

Első körben azt kell eldöntenie a vállalkozásnak, hogy személygépkocsit vagy tehergépkocsit szeretne beszerezni nyílt vagy zárt végű lízing keretében. Személygépkocsi:Amennyiben a vállalkozás zárt végű lízing keretében szerez be személygépkocsit, abban az esetben az áfa nem helyezhető levonásba. Feltételezve természetesen, hogy nem bérbeadási vagy továbbértékesítési céllal történik a beszerzés, de ezek jellemzően tiltva is vannak a lízingszerződésben. A nyílt végű lízing azonban az áfa szempontjából bérletnek minősül, így a lízingdíjakban szereplő áfa levonásba helyezhető. A futamidő végén a vállalkozás maradványértéken megvásárolhatja az autót, itt azonban már termékértékesítés történik, így az erről szóló számla áfa tartalma nem helyezhető levonásba személygépkocsi esetében. Személygépkocsi esetében tehát a vállalkozásnak előnyösebb a nyílt végű lízing, ugyanis itt a maradványértékre jutó rész kivételével a teljes áfa legalább 50%-a levonásba helyezhető. Természetesen ez az arány magasabb lehet, amennyiben 50%-nál magasabb a céges használat aránya. Tehát ha egy autó 70%-ban üzleti, 30%-ban magán céllal használt, akkor az áfa 70%-a helyezhető levonásba. De ha 30%-ban üzleti és 70%-ban magánhasználat valósul meg, akkor is levonásba helyezhető az áfa 50%-a. Tehergépkocsi:Míg zárt végű lízing esetében a vételár teljes áfa tartalma levonásba helyezhető a lízing kezdetekor, addig nyílt végű lízing esetében az áfa a teljes futamidő alatt elosztva, több részletben (a részletek arányában) helyezhető levonásba. A levonásba helyezett áfa összege megegyezik a két esetben (azonos árat feltételezve), az időbeli elosztása azonban lényegesen kedvezőbb a zárt végű lízing esetében, így tehergépjármű esetében a zárt végű lízing kedvezőbb a vállalkozásnak. forrás: iriszoffice.hu

Mi a flottapiac?

Flottapiac meghatározása A változó felhasználói igények és a fokozódó, immáron globális verseny miatt a flottapiac átalakulóban van. Ezért is nehéz meghatározni mi is ez a piac, melyek a felhasználói elvárások és kik a piaci szereplők. Emellett a flotta finanszírozása és a flotta kezelése folyamatosan két párhuzamos piaci igénnyel is szerepel. Van olyan szereplő, aki csak a finanszírozási terméket veszi igénybe, van olyan, aki csak a kezelést. És van olyan szolgáltató, aki csak az egyiket vagy csak a másikat tudja, vagy akarja adni. A flottakezelés, mint szolgáltatás a múlt század közepén jelent meg. Elsősorban finanszírozási, valamint alap esemény- és kockázatkezelési szolgáltatásokat nyújtott a nagyvállalati szegmensben. Ebben a piaci érettségben a flottakezelés nem több, mint a gépjárművek finanszírozása és néhány alapvető szolgáltatás (például biztosítás, karbantartás, gumiabroncs) átvállalása. A piaci szereplők általában bankok vagy lízingcégek, akik leginkább a hitelképes nagy vállalati szegmenset célozták meg. Ahogy a vásárlói igények változtak, a flottakezelés úgy terjeszkedett a mobilitási értékláncon. A szolgáltatások köre bővült, a kiszolgálás minősége javult. A flottakezelés már szolgáltatás is, fejlett ügyfélszolgálattal. A piaci telítettség és verseny kikényszerítette a vevőkör kiszélesítését a KKV szektorra.A piac ezen az érettségi fokon egy fejlett flottakezelési szolgáltatást adó kínálati, és egy nagy- és középvállalati méretet magában foglaló keresleti oldalból áll. Már megjelenik a vállalatoknak nyújtott tanácsadás is a piacon. A verseny és a munkaintenzív kiszolgálás miatt már fejlett informatikai támogatás szükséges. A keresleti piac kisvállalkozói részét helyi vállalkozások szolgálják ki: általános pénzügyi szolgáltatók, márkakereskedések, bérautó szolgáltatók. A következő lépcső a piaci koncentráció és a fejlett informatikai háttérrel rendelkező komplex flotta- és használó menedzsment. A kulcsszó már a TCO, a gépjárművek és ezzel járó külső és belső szolgáltatások költségoptimalizálása. Néhány, elsősorban bankok vagy autógyártók tulajdonában lévő szereplő uralja a piac nagy részét. Ezek a hatékony működéshez nélkülözhetetlen automatizált rendszerekkel, online kiszolgálással és mobil applikációs eléréssel rendelkeznek. A piac minden szereplőjét elérik kezdve a globális szerződésekkel rendelkező multinacionális cégektől a helyi kisvállalkozásokon keresztül a magánügyfelekig. A termék már nem csak tartós bérlet, operatív lízing, hanem középtávú bérlés és napi bérlet is. Az informatika és a szervezet már felkészült a connected-car (GPS, Telemetria) lehetőségeit használó, a vállalatirányítást (ERP) támogató, a teljes gépjárműves költségvetés és az összes gépjármű használót kezelő (HR) rendszerek kiszolgálására. Amikor a vevő már minden, a saját tevékenységéhez nem kapcsolódó szolgáltatási részt kiszervez azt szakzsargonban full-outsourcingnak, teljes kiszervezésnek nevezik. A helyi és régiós igényeket közepes méretű vállalkozások fedhetik le, márkakereskedő hálózatok, régiós pénzügyi szolgáltatók. A jövő flottapiaca most alakul. Néhány országban a gépjárművek mellett megjelent a mopedek és kerékpárok bérlése, a használati időszakok teljes rugalmassága (tartós bérlet, napi bérlés, megosztás), a mikromobilitási igények kiszolgálása. Itt már mindenki ügyfél lehet, aki mobilitási igénnyel lép fel. A piac szereplői integrált vállalatok, akik a mobilitás bármely szegletéből érkezhetnek. Bankok, autógyárak, biztosító társaságok és akár tisztán informatikai cégek. Van olyan ország (még Európában is), ahol még a piaci fejlettség első fázisában járnak. A legtöbb fejlett gazdaság már a kettes és hármas fejlettségi fok között mozog. Néhány komoly hagyományokkal és telített piaccal rendelkező ország és régió már a legmagasabb lépcsőfokok közelében van. De a fejlődés soha nem áll meg, minden szereplőnek fejlődnie kell, ha meg akar kapaszkodni a mobilitási piacon. Meghatározóvá válnak az informatikai rendszerek akár az önvezető járművekbe vannak beépítve, akár maguk a flottakezelő szolgáltatási központok. Ez a piac sokkal inkább hasonlít egy Facebook, Amazon, Google vagy E-bay üzleti modellre, semmint a klasszikus flottakezelésre. Magyar flottapiaci történelem Magyarországon a rendszerváltás után, a kilencvenes évek elején kezdtek el eleinte flotta finanszírozási, majd flottakezelési terméket árulni. Tradicionális flottakezelők hiányában elsősorban helyi bankok és kisvállalkozások indították el ezt a fajta üzleti szolgáltatást. A bankok a finanszírozásra tették a hangsúlyt, ezzel szemben a kisvállalkozások az operatív ügykezelésben voltak érdekeltek, a finanszírozást ők is a bankoktól vették. Ahogy a termék egyre népszerűbb lett, és amilyen ütemben jelentek meg Magyarországon a multinacionális vállalatok globális vagy páneurópai szerződésekkel, úgy jelentek meg a regionális és globális szolgáltatók az ezredforduló után. Ezek a szolgáltatók a hatékonyabb működésük miatt egyre inkább kiszorították a piacról a helyi, kevésbé tapasztalt cégeket. A piac intenzíven növekedett. Folyamatosan új szereplők jelentek meg ezzel együtt a margin és gazdasági eredmény is változó volt a kereslet és a kínálat egyensúlyának megfelelően. Ez a folyamat a 2008-as válságig tartott. A válság elég nagy pusztítást végzett a keresleti oldalon és ezzel együtt a kínálat is eltűnt. Sokkal inkább maradtak a nagy multinacionális cégek mindkét oldalon. A választékot a globális multinacionális cégek és a néhány talpon maradt helyi cég jelentette, ez kisebb versenyhelyzetet teremtett. Az alacsony munkabérek és a lenyomott beszállítói árak miatt elegendő profitot lehetett termelni. Mindeközben a kockázatok miatt nem volt kifejezett növekedési elvárás az anyavállalatok felől. Ez a szolgáltatók elkényelmesedéséhez vezetett. Ez érvényes volt a régió országaira, elsősorban a V4-ekre. A válság utáni kilábalás a meglévők mellé új piaci szereplőket hozott, emellett Magyarországon a piacot némileg torzító jelenségek jelentek meg. A megváltozott gazdasági környezethez nehezen alkalmazkodtak a vállalkozások. Megindult a piaci konszolidáció, a munkavállalók közötti fluktuáció, a beszállítói áremelések mellé megjelentek a tulajdonosi növekedési és profit elvárások. Elmondható, hogy a fentiek miatti minőségromlás következtében az ügyfelek elkezdtek új szolgáltatók felé fordulni. Ez (és az általános gazdasági konjunktúra) elősegítette az új piaci szereplők megjelenését. Ezzel párhuzamosan az állami szereplők folyamatosan elhagyták a flottakezelési piac keresleti oldalát. A válságnak a gazdasági problémák mellett volt másik komoly, máig ható negatív hatása. Sokkal kevesebb lett a tapasztalt szakember és az utánpótlás is eltűnt. Emiatt a mai nagyobb piacra nem jut elég, megfelelő tudással és piaci tapasztalattal rendelkező munkavállaló. A fenti helyzetbe robbant be 2020 márciusában a COVID-19 járvány és az azzal járó várható recesszió. Ennek a rövid és középtávú hatását most még nehéz előre látni. Miközben a globális flottakezelési piac koncentrálódik, Magyarországon ellentétes folyamat alakult ki. A tradicionális nagy flottakezelők ellenében sok közepes, és még több kicsi, flottakezelést ajánló vállalkozás jelent meg. 73 olyan vállalkozást számoltam össze, akik az interneten magukat elérhetővé teszik és flottakezelést is ajánlanak. Mindezek mellett több, autógyárhoz vagy bankhoz kötődő szolgáltató nincs is jelen a hazai piacon. Hazánkban a piac kevésbé érett és kevésbé telített, mint a folyamatos piaci működésben edződött nyugat-európai országokban. Emiatt a keresleti oldalon is kisebb